Noutăți privind plata contribuției la sănătate de către persoanele care nu realizează venituri

Ultimul proiect de modificare a Codului fiscal aduce noutăți legate de cum se vor plăti contribuţiile la Sănătate în 2016.

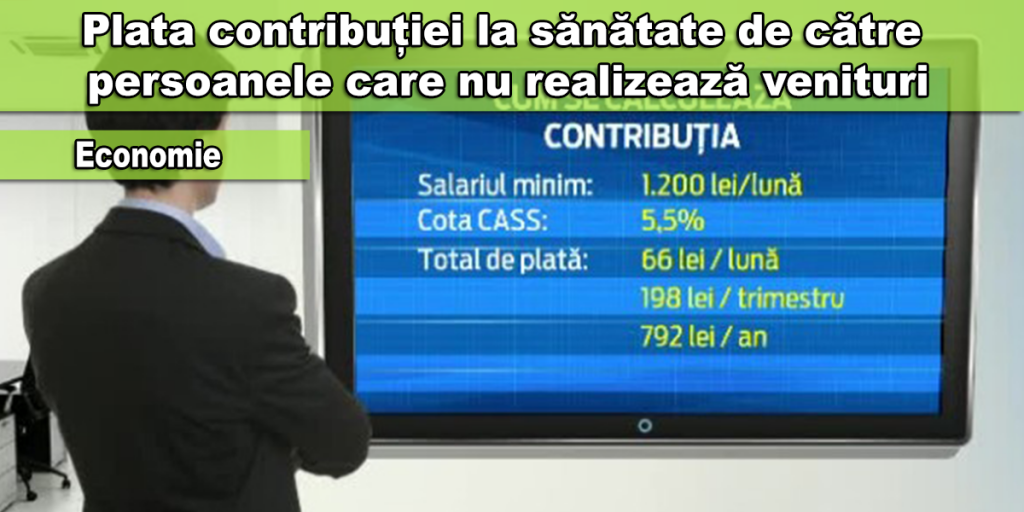

Astfel, persoanele fizice care nu realizează venituri ce nu sunt scutite la plata contribuției de sănătate și nici nu sunt coasigurate, în anul 2016, datorează contribuția de sănătate la nivelul salariului minim, însă plata se poate face opțional. Plata se va face lunar, până pe data de 25 a fiecărei luni, aplicându-se procentul de 5,5% asupra salariului minim pe economie; acest lucru înseamnă o contribuție de 58 lei pentru lunile ianuarie – aprilie 2016 (salariul minim de 1.050 lei x 5,5%), respectiv o contribuție de 69 lei pentru lunile mai – decembrie 2016 (salariul minim de 1.250 lei x 5,5%).

Plata contribuției se face doar în cazul în care persoana fizică fără venituri apelează la servicii medicale, cum ar fi: spitalizare sau la analize în spitale publice, fără ca aceste servicii să fie gratuite, respectiv nu sunt urgențe medicale. Persoana fizică achită, în acest caz, contribuția la sănătate în cotă de 5,5% aferentă unei baze de calcul egală cu 7 x salariul minim pe economie.

Persoanele care realizează numai venituri din investiții sau din alte surse, sunt scutite la plata contribuției de sănătate, când valoarea venitului este mai mică decât salariul minim pe economie, iar persoana fizică nu mai are alte surse de venit.

Veniturile din investiții cuprind: veniturile din dividende, veniturile din dobânzi, veniturile din cedarea acțiunilor și părților sociale deținute la societăți, venituri din cedarea unor titluri financiare. Veniturile din alte surse cuprind o categorie mai largă de venituri ocazionale, acestea incluzând în 2016 și veniturile realizate de persoanele fizice din contracte civile sau din convenții civile.

Se reduc situațiile în care persoanele fizice ce încasează drepturi de autor sunt scutite la plata contribuției la sănătate.

Sunt scutite în continuare de plata contribuției la sănătate persoanele ce realizează venituri din salarii, venituri din pensii, venituri din asocieri cu alte persoane juridice, pentru veniturile din drepturi de proprietate intelectuală.

Vor plăti contribuție la sănătate pentru veniturile din drepturi de proprietate intelectuală, acele persoane ce realizează venituri din activități independente sau profesii libere, respectiv venituri din cedarea folosinței bunurilor.

PFA-urile care realizează și venituri din drepturi de proprietate intelectuală vor achita suplimentar în anul 2016 contribuția la sănătate pentru aceste drepturi de proprietate intelectuală, chiar dacă achită contribuția de sănătate pentru veniturile din activități independente.

Sursa: www.economica.net.